Anif proyecta impacto económico de $3,8 billones por incremento del salario mínimo

El Centro de Pensamiento Económico de la Asociación Nacional de Instituciones Financieras (Anif) ha emitido una alerta sobre las consecuencias económicas del aumento del 23% en el salario mínimo para 2026. Según su análisis, esta decisión gubernamental generará un costo adicional de $3,8 billones para las finanzas públicas, afectando múltiples sectores de la economía colombiana.

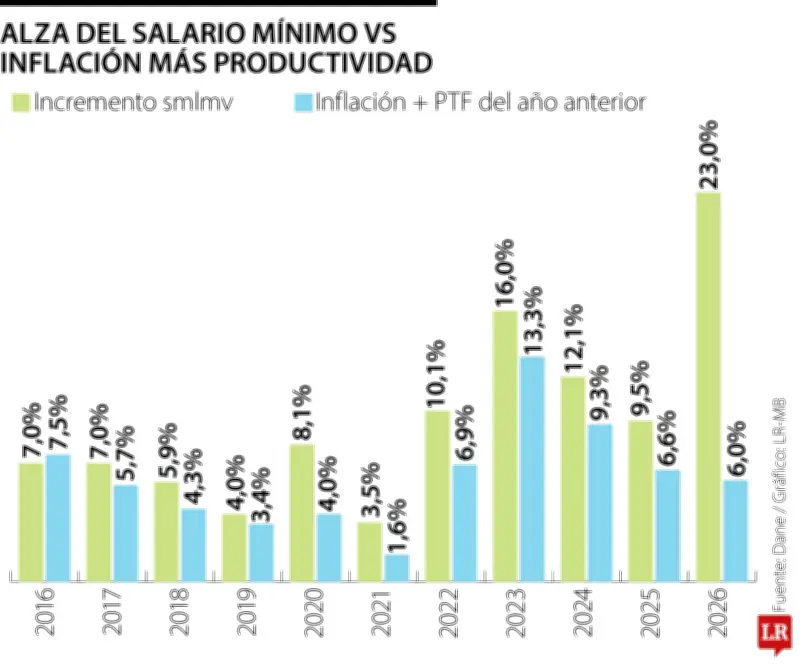

Brecha histórica y efectos inmediatos

La Anif precisó que históricamente la diferencia entre el incremento del salario mínimo y la suma de inflación más productividad ha sido de 1,3 puntos porcentuales en promedio. Sin embargo, con el aumento del 23% basado en el salario vital y metodología de la OIT, el incremento real alcanzó el 17,9%. Esta brecha generará tres efectos principales:

- Aumento de costos laborales para micro y pequeñas empresas, que representan aproximadamente el 98% del tejido empresarial nacional

- Mayor riesgo de informalidad en sectores con estructura salarial cercana al mínimo como agricultura, actividades artísticas, y servicios de alojamiento y comida

- Presiones inflacionarias en la demanda agregada, reflejadas en el incremento de 100 puntos básicos en la tasa de intervención del Banco de la República

Impacto fiscal en múltiples frentes

El análisis de Anif detalla que las implicaciones fiscales se extienden más allá del sector privado. En un escenario de gasto público limitado, el aumento del mínimo afectará:

- Nómina pública: Aproximadamente $300.000 millones adicionales para alrededor de 800.000 funcionarios públicos que ganan el salario mínimo, con posibilidad de incremento si pactos colectivos se indexan al mínimo

- Sistema pensional: Un aumento estimado de $3,1 billones en Colpensiones, donde el 55,4% de pensionados (más de un millón) reciben montos equivalentes al salario mínimo

- Rentas vitalicias: Incremento de $1,5 billones en el mecanismo de cobertura de deslizamiento, frente a los $990.792 millones apropiados el año anterior

Reducción en recaudo tributario

El Centro de Estudios proyecta además una disminución de $3,5 billones en el recaudo del impuesto de renta de personas jurídicas para el año gravable 2026. Esto se debe a que los mayores costos laborales se sumarán a los costos deducibles, reduciendo la renta líquida de las empresas. Anif comparó dos escenarios: uno con crecimiento constante de ingresos y costos, y otro con aumento del 23% en el mínimo que eleva los costos de manera desproporcionada.

Contexto de estrechez fiscal

La institución concluyó que "en un contexto de alta estrechez fiscal por el que atraviesa el país, un aumento del salario mínimo en esta magnitud introduce rigideces adicionales sobre la inflexibilidad del gasto". Esto reduciría el margen de maniobra del Gobierno para sanear las finanzas públicas, especialmente considerando otros factores como el aumento de beneficiarios del Fondo de Garantía Mínima establecido en el Decreto 1485 de 2025.

Finalmente, Anif advirtió que el costo real podría ser mucho mayor que los $3,8 billones proyectados, dado los múltiples factores que influyen en las finanzas públicas y la complejidad de las interacciones económicas derivadas del incremento salarial.