Fitch Ratings advierte sobre impacto del salario mínimo en la banca colombiana

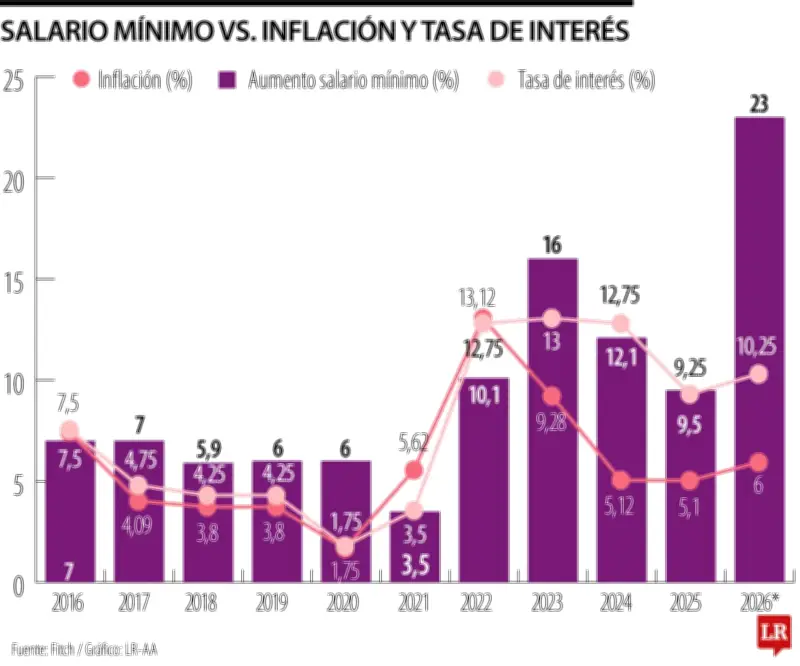

La calificadora internacional Fitch Ratings ha emitido una alerta sobre los efectos que tendrá el incremento del 23% en el salario mínimo sobre la calidad crediticia del sistema financiero colombiano. Según el análisis presentado, la banca enfrentará un panorama complejo que podría afectar significativamente sus utilidades y la estabilidad de sus activos durante el año 2026.

Presiones sobre márgenes y calidad crediticia

El informe detalla que el sistema financiero colombiano experimentará márgenes más estrechos, mayores costos de crédito y un deterioro en la capacidad de pago de los deudores. Estos factores representan riesgos significativos que podrían intensificarse a lo largo del próximo año, aunque la capitalización del sector se mantendría estable y actuaría como amortiguador ante este entorno operativo más complejo.

Fitch Ratings señala que este aumento salarial se suma a los retos derivados de la inflación persistente y las altas tasas de interés, elementos que en conjunto podrían afectar el crecimiento económico nacional. El Banco de la República elevó recientemente su tasa de política monetaria en 100 puntos básicos, mientras que el mercado de bonos locales anticipa una inflación cercana al 6% y tasas alrededor del 11% para 2026.

Contexto económico desafiante

En este escenario, el encarecimiento del fondeo está elevando los costos del sistema financiero, intensificando la competencia por recursos y presionando los márgenes de intermediación. La calificadora prevé una compresión del margen neto de interés, ya que los costos de financiación aumentan más rápido de lo que los bancos pueden reajustar las tasas de sus créditos.

El análisis de Fitch indica que el aumento del salario mínimo podría impulsar temporalmente el consumo y el uso de tarjetas de crédito, favoreciendo el crecimiento del crédito de consumo no garantizado, como préstamos personales y cupos rotativos. Sin embargo, este impulso se daría en medio de una inflación y tasas aún elevadas, lo que presiona la capacidad de pago de los hogares colombianos.

Riesgos en la calidad de cartera

Incluso con políticas de crédito conservadoras, un mayor crecimiento en carteras de mayor rendimiento pero más riesgosas podría traducirse en mayores pérdidas si las condiciones económicas se deterioran y los deudores ven afectada su capacidad de pago. Fitch advierte que los indicadores de calidad de cartera ya muestran presiones crecientes, en medio del debilitamiento de la capacidad de pago de los deudores, el aumento del subempleo y el encarecimiento del crédito.

La calificadora agregó que el alza en los costos financieros, sumada al impacto desigual del incremento del salario mínimo, está erosionando la capacidad de servicio de deuda en carteras de consumo e hipotecarias. A esto se suman mayores costos operativos para las empresas, lo que también limita su capacidad de pago y podría traducirse en mayores provisiones y deterioros que afecten directamente la rentabilidad del sector bancario colombiano.

El panorama presentado por Fitch Ratings subraya la necesidad de que las instituciones financieras mantengan estrategias de gestión de riesgo robustas y continúen monitoreando de cerca la evolución de sus carteras crediticias en un entorno económico que presenta múltiples desafíos para el sistema financiero nacional.