Colombia ocupa el cuarto lugar mundial en tasas de interés de bonos soberanos a 10 años

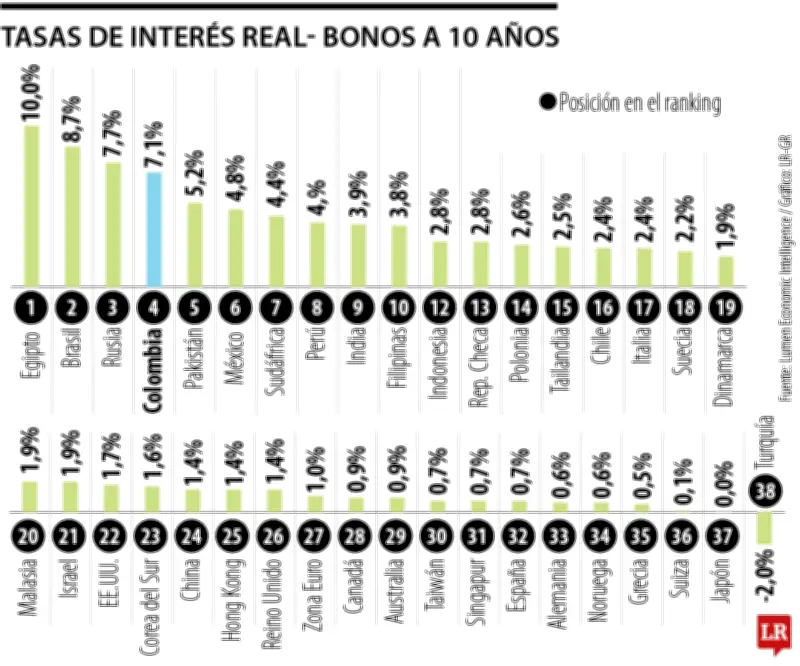

Un reciente estudio de la consultora Lumen Economic Intelligence ha revelado datos preocupantes sobre la posición de Colombia en los mercados financieros internacionales. Según el informe, con corte a enero de 2026, Colombia emitió los TES a 10 años con la cuarta tasa más alta del mundo, alcanzando un nivel del 7,1% en términos reales.

El panorama internacional y regional

El ranking global, elaborado con la muestra de países que utiliza el prestigioso diario The Economist y que representa aproximadamente el 90% del PIB mundial, muestra que Colombia solo es superada por tres naciones:

- Egipto con una tasa del 10%

- Brasil con 8,7%

- Rusia con 7,7%

Completa el top cinco Pakistán, que registra una tasa real del 5,2%, es decir, 1,9 puntos porcentuales por debajo de la colombiana.

En el contexto regional, la posición de Colombia es aún más destacada, ya que registra la tasa más alta entre todos los países de América Latina. México, que ocupa el sexto lugar en el ranking global, presenta una tasa del 4,8%, situándose 2,3 puntos porcentuales por debajo de Colombia. Perú, por su parte, registra un 4%, lo que significa 3,1 puntos porcentuales menos que la tasa nacional.

Implicaciones económicas y fiscales

Las tasas de los bonos soberanos a 10 años funcionan como un termómetro de la salud económica de un país, reflejando las perspectivas de crecimiento, los niveles de inflación y el riesgo país percibido por los inversionistas internacionales.

Luis Fernando Mejía, CEO de Lumen Economic Intelligence, explicó la gravedad de esta posición: "En la práctica, estar en esa posición significa que está resultando relativamente caro financiar la deuda soberana a 10 años, lo que se traduce en mayores costos de financiamiento. Los inversionistas están exigiendo una prima de riesgo elevada".

Sobre las causas que han llevado a Colombia a este nivel, Mejía señaló que la razón dominante es de carácter fiscal: "El mercado está incorporando déficits fiscales aún altos, una trayectoria de deuda pública que dejó de bajar y luce más rígida, e incertidumbre sobre la velocidad y credibilidad de la consolidación fiscal".

Análisis de expertos nacionales

Mauricio Salazar, director del Observatorio Fiscal de la Universidad Javeriana, aportó su perspectiva: "La recuperación del país en términos de consolidar una mejor senda de deuda aún no se ha dado. La caída del recaudo fue el desencadenante de que el Gobierno tuviese mayor necesidad de financiamiento externo e interno".

Por su parte, Diego Montañez-Herrera, analista económico de la Universidad Eafit, destacó la evolución temporal: "En términos nominales, Colombia registra uno de los mayores aumentos acumulados en su bono a 10 años desde 2022, con un incremento de 4,3 puntos porcentuales".

Consecuencias a largo plazo

El nivel de tasas reales refleja claramente la prima de riesgo asociada al deterioro del balance fiscal y a la ausencia de una senda creíble de consolidación. Según los expertos, sin un ajuste fiscal significativo, el costo del financiamiento para el Gobierno Nacional y, por extensión, para toda la economía colombiana, seguirá siendo estructuralmente alto.

Esta situación evidencia cómo la presión fiscal está impactando varios tramos de la curva de rendimientos de los bonos soberanos, creando un entorno financiero más costoso que afecta la capacidad de inversión y desarrollo del país. La posición de Colombia en este ranking internacional sirve como una alerta sobre la necesidad de implementar políticas fiscales más sólidas y creíbles para recuperar la confianza de los mercados internacionales.