El cálculo de su pensión: dos factores que definen su futuro económico

En Colombia, millones de trabajadores cotizan durante años sin tener claridad sobre una pregunta fundamental: ¿cuánto recibirán realmente de pensión cuando llegue el momento de jubilarse? Mientras se discute la entrada en vigencia de un nuevo sistema de jubilaciones, muchos ya realizan proyecciones sobre sus ingresos futuros, especialmente aquellos afiliados al Régimen de Prima Media administrado por Colpensiones.

La realidad actual de los cotizantes

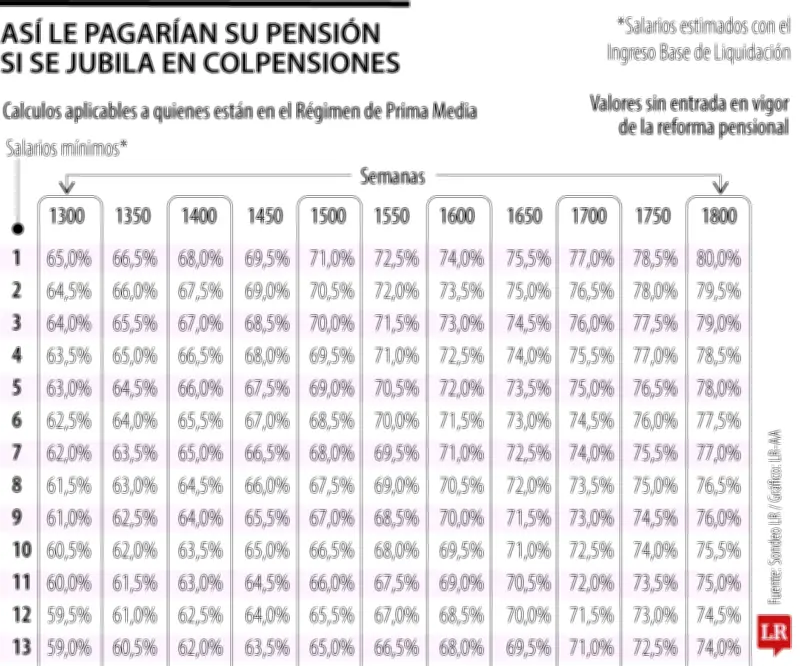

Actualmente, existen 7,1 millones de personas afiliadas en Colpensiones, de las cuales 2,7 millones son cotizantes activos. La mayoría de esta población sigue sin conocer con exactitud el monto que percibirá cuando se pensionen. La respuesta a esta incertidumbre se encuentra en dos elementos clave: la cantidad de semanas cotizadas y el valor del Ingreso Base de Liquidación (IBL), expresado en salarios mínimos.

El IBL representa el promedio de salarios cotizados durante los últimos diez años de vida laboral. Este cálculo es determinante para establecer si una persona cotizó sobre un salario mínimo o sobre montos superiores, lo que directamente impacta el valor final de la mesada pensional.

Requisitos básicos y fórmula de cálculo

Para acceder a la pensión en este régimen, se deben cumplir ciertos requisitos fundamentales:

- Las mujeres deben tener 57 años y los hombres 62 años

- Haber cotizado por lo menos 1.300 semanas (aproximadamente 25 años)

La cuantía de la mesada depende de una fórmula establecida por la Ley 100 de 1993, que premia a quienes más tiempo cotizaron y, simultáneamente, protege más a quienes menos ganaron. La ecuación para determinar el monto consiste en multiplicar el IBL por la tasa de reemplazo fijada por ley, la cual varía según las semanas cotizadas.

Detalles de la normativa pensional

El artículo 34 de la Ley 100 señala que el monto mensual de la pensión de vejez, correspondiente a las primeras 1.000 semanas de cotización, será equivalente al 65% del ingreso base de liquidación. La normativa agrega disposiciones específicas para semanas adicionales:

- Por cada 50 semanas adicionales a las 1.000 hasta las 1.200 semanas, este porcentaje se incrementará en 2%

- Al llegar a 1.200 semanas de cotización, se alcanza el 73% del IBL

- Por cada 50 semanas adicionales a las 1.200 hasta las 1.400, el porcentaje se incrementa en 3%

- Se completa un monto máximo de 85% del IBL

La combinación entre salario y semanas cotizadas da como resultado la tasa de reemplazo final. Es crucial comprender que a mayores semanas cotizadas, el porcentaje aumenta, mientras que a mayores ingresos, el porcentaje disminuye en términos relativos.

Ejemplos prácticos de cálculo pensional

Consideremos casos concretos para ilustrar cómo funciona el sistema:

Caso 1: Salario mínimo con cotización mínima

Una persona que cotizó el mínimo de semanas (1.300), con un salario mínimo como promedio, tendrá una tasa de reemplazo del 65%. Tomando como referencia el salario mínimo actual de $1.750.905 (sin auxilio de transporte), esta persona recibiría una mesada de $1.138.088.

Caso 2: Salario mínimo con máxima cotización

Quien gane un salario mínimo puede aspirar a una tasa de reemplazo de hasta 80% si cotiza 1.800 semanas. Con el salario actual, su mesada pensional sería de $1.400.724.

Es importante destacar que el artículo 35 de la Ley 100 establece que "el monto mensual de la pensión mínima de vejez o jubilación no podrá ser inferior al valor del salario mínimo legal mensual vigente". Esto significa que quien se jubile con un sueldo mínimo en promedio no recibirá menos de $1.750.905.

Escenarios con ingresos superiores

Ejemplo con $3 millones de promedio salarial

Para un IBL aproximado a 2 salarios mínimos ($3 millones):

- Con el mínimo de semanas (1.300): $1.950.000

- Con máximo de semanas (1.800): $2.400.000

Ejemplo con $5 millones de promedio salarial

Para un IBL aproximado a 3 salarios mínimos ($5 millones):

- Con el mínimo de semanas: $3.200.000

- Con máximo de semanas: $3.950.000

Ejemplo con $10 millones de promedio salarial

Para un IBL aproximado a 8 salarios mínimos ($10 millones):

- Con el mínimo de semanas: $6.150.000

- Con máximo de semanas: $7.650.000

Los topes del sistema pensional

Las pensiones tienen límites establecidos. Considerando que el IBL máximo es de 25 salarios ($43.772.625):

- Con 1.300 semanas, lo mínimo que recibiría sería una mesada de $24.074.944

- Si alcanza el máximo de 1.800 semanas, podría recibir hasta $29.765.385

Esto significa que en el Régimen de Prima Media, actualmente las mesadas oscilan entre $1,7 millones y $29,7 millones mensuales, dependiendo de las circunstancias particulares de cada cotizante.

La importancia crucial de los últimos diez años

Un aspecto fundamental que muchos pasan por alto es que el IBL no se calcula sobre toda la historia laboral, sino únicamente sobre los últimos diez años de cotización. Esta particularidad del sistema tiene implicaciones significativas:

Una persona que durante la mayor parte de su vida ganó un salario bajo, pero en sus últimos años tuvo mayores ingresos, tendrá un IBL significativamente más alto que alguien con el mismo promedio histórico, pero que redujo su ingreso al final de su carrera profesional. Esta característica del cálculo puede representar una oportunidad estratégica para quienes planean su retiro laboral.

La comprensión de estos mecanismos de cálculo es esencial para que los trabajadores colombianos puedan planificar adecuadamente su futuro económico y tomar decisiones informadas sobre su vida laboral y sus expectativas de jubilación.