Gobierno evalúa impuesto al patrimonio corporativo en medio de emergencia económica

El Ministerio de Hacienda ha anunciado que se declarará una nueva emergencia económica para atender la crisis ocasionada por las fuertes lluvias, y dentro de las decisiones que han generado controversia se encuentra la creación de un impuesto al patrimonio dirigido a personas jurídicas. Esta medida del Ejecutivo se produce mientras se reabre el debate sobre la estructura del impuesto sobre la renta de sociedades en Colombia.

Estructura actual del impuesto sobre la renta de sociedades

En Colombia, las empresas nacionales constituidas bajo legislación colombiana tributan sobre la renta mundial, mientras que los extranjeros no residentes solo lo hacen sobre ingresos de fuente colombiana. La tasa general actual del impuesto sobre la renta de sociedades es de 35%, aplicada sobre la renta imponible, definida como el excedente de ingresos operativos y no operativos sobre costos y gastos deducibles.

Sobre esta base general se aplican recargos y tratamientos diferenciales según el sector económico:

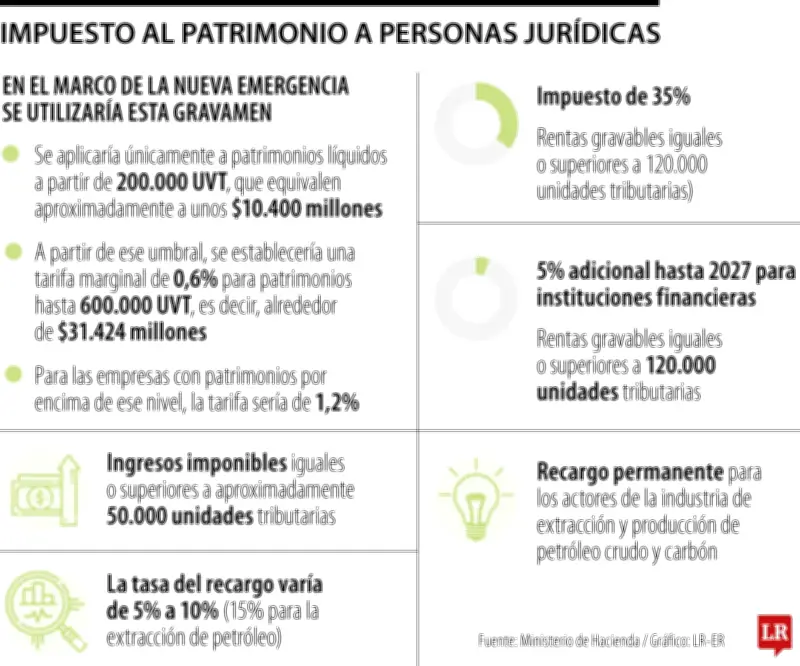

- Las instituciones financieras, incluidas aseguradoras y corredores de acciones, enfrentan una sobretasa adicional de 5% vigente hasta 2027, aplicable cuando registran rentas gravables iguales o superiores a 120.000 UVT (aproximadamente $6.284 millones).

- Las empresas de extracción y producción de petróleo crudo y carbón tienen un recargo permanente entre 5% y 10%, que puede llegar hasta 15% en el caso del petróleo, para ingresos imponibles desde 50.000 UVT (cerca de $2.618 millones), condicionado a precios internacionales.

- Existe una sobretasa temporal de 3% para 2023 a 2026 para empresas generadoras hidroeléctricas con renta gravable igual o superior a 30.000 UVT (alrededor de $1.571 millones).

Tratamientos preferenciales y ganancias de capital

Desde el año fiscal 2023, la tasa impositiva general sobre las ganancias de capital es de 15%, representando un aumento de 10% frente a la anterior. Sin embargo, existen tratamientos preferenciales para ciertas compañías:

- Empresas offshore de exploración y producción, algunas que operan en Zonas Francas en tierra y firmas logísticas asociadas pueden acceder a una tarifa reducida de 20% en renta, manteniendo 15% en ganancias de capital.

- Para nuevas empresas en Zonas Francas después de 2022, este beneficio depende de la aprobación de un plan orientado a la exportación.

Las rentas mundiales obtenidas por entidades no residentes atribuibles a sucursales o establecimientos permanentes en Colombia también quedan gravadas, con tarifas de 35% para rentas ordinarias y 15% para ganancias de capital.

Nuevo impuesto al patrimonio corporativo

En este contexto de emergencia económica, el Ministerio de Hacienda evalúa implementar un impuesto al patrimonio para personas jurídicas que se aplicaría a patrimonios líquidos superiores a 200.000 UVT (equivalentes a cerca de $10.400 millones). La estructura propuesta incluye:

- Una tarifa marginal de 0,6% hasta 600.000 UVT (aproximadamente $31.424 millones).

- Por encima de ese nivel, el impuesto tendría una tarifa de 1,2%.

Según cifras del Ministerio, este nuevo gravamen afectaría a cerca de 15.000 empresas y permitiría un recaudo estimado de $8 billones. El ministro de Hacienda, Germán Ávila, explicó: "Esta es la medida que estamos contemplando como decisión subsiguiente a la declaratoria de esta nueva coyuntura de emergencia económica. En un decreto posterior estableceríamos el impuesto al patrimonio para personas jurídicas".

Contexto fiscal y responsabilidades

Desde el gabinete ministerial, se ha insistido en que estas medidas tendrían un carácter excepcional, considerando que la situación del departamento y la presión fiscal del país demandan decisiones extraordinarias. El ministro Ávila también responsabilizó al Congreso por el deterioro del panorama fiscal, señalando que la emergencia económica declarada en diciembre obedecía, entre otros factores, a la brecha acumulada en el Fondo de Estabilización de Precios de los Combustibles y a las deudas contraídas durante la pandemia.

Según explicó el ministro, el Presupuesto General de la Nación aprobado por $546 billones estaba atado a una ley de financiamiento que debía generar cerca de $16 billones adicionales, iniciativa que finalmente fue hundida en el Legislativo, aumentando la presión sobre las cuentas públicas. Cabe resaltar que el decreto de emergencia económica expedido en diciembre fue tumbado provisionalmente por la Corte Constitucional mientras se realizaba el estudio de fondo sobre su legalidad.

Ante esta situación, el Gobierno ya había advertido la necesidad de realizar un recorte presupuestal de $16 billones, pocos días antes de la tragedia que golpeó a Córdoba. Este entramado de tarifas, recargos y beneficios sectoriales constituye el marco sobre el cual se sumaría el eventual impuesto al patrimonio corporativo que evalúa el Gobierno en el contexto de la emergencia económica actual.