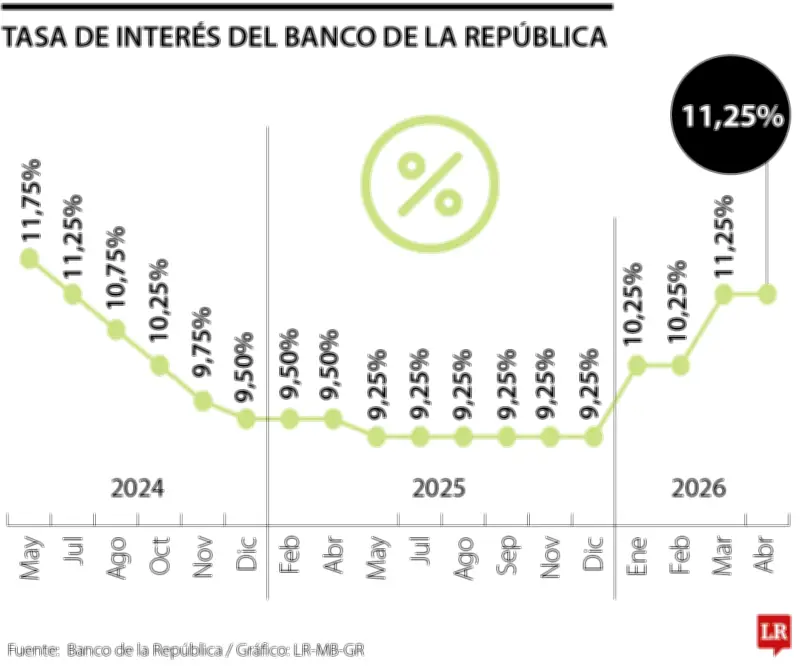

La decisión del Banco de la República de mantener inalterada la tasa de interés en 11,25% para mayo sorprendió al mercado financiero, que proyectaba un incremento de hasta 75 puntos básicos. Según las minutas más recientes del Emisor, esta determinación resultó de un consenso entre el banco central y el Ejecutivo, luego de las tensiones generadas por el último aumento de 100 puntos básicos a los tipos.

Consenso y posturas divergentes

Pese a que la determinación del Emisor tuvo voto unánime, las posiciones de los codirectores sobre las estrategias que se deben implementar en materia de política monetaria para contener los efectos de la inflación y cumplir el mandato de alcanzar una estabilidad de precios coherente con el crecimiento y empleo fueron divergentes. Cuatro codirectores querían subir la tasa, argumentando que la inflación básica pasó de 4,9% a 5,8% anual en solo cuatro meses, lo que refuerza la señal de persistencia inflacionaria en los componentes más inerciales de la canasta del consumidor.

Argumentos de los codirectores que pedían alza

Los cuatro codirectores que abogaban por un incremento señalaron que, en el mismo período, la mediana de expectativas de analistas para fin de 2026 saltó de 4,4% a 6,3% y la expectativa a dos años pasó de 3,8% a 4,5%. Insistieron en que, aunque los choques de precios sean en parte de oferta, si estos se traducen en un desanclaje nominal de las expectativas de inflación, la política monetaria debe reaccionar para evitar que la inflación se vuelva persistente. Recalcaron que las presiones inflacionarias sobre los precios de servicios responden al exceso de demanda generado por el alto déficit primario del Gobierno y el aumento del salario mínimo por encima de cualquier medida de productividad. Además, advirtieron que el fenómeno de El Niño se proyecta con mayor fuerza hacia el segundo semestre de 2026, lo que podría presionar al alza los precios de alimentos y energía, sumado al encarecimiento de fertilizantes por el conflicto en Oriente Medio.

Estos codirectores aclararon que la disyuntiva entre inflación y crecimiento solo se mantiene en el corto plazo, puesto que en el mediano y largo plazo el mayor crecimiento económico se logra con estabilidad de precios. Indicaron que dejar estables las tasas podría conllevar el riesgo de tener que mantenerlas más altas durante más tiempo en el futuro, lo cual resultaría costoso para la economía.

Postura de los codirectores a favor de una política más laxa

En el otro extremo, dos codirectores se mostraron a favor de una política monetaria más laxa. Señalaron que la inflación anual ha descendido sustancialmente desde los máximos de años anteriores y que sus incrementos recientes obedecen a choques de oferta e indexación, no a excesos de demanda. Enfatizaron que el alza de la inflación de alimentos en marzo respondió a factores climáticos y geopolíticos, mientras que la de servicios obedeció a procesos de indexación. Recalcaron que, tras el incremento de 200 puntos básicos en las dos últimas sesiones, la política monetaria en Colombia se encuentra en una postura altamente restrictiva, y cualquier aumento adicional ampliaría el diferencial con Estados Unidos, acentuando la entrada de capitales especulativos y la apreciación cambiaria.

Este grupo cuestionó el uso de las expectativas de inflación como guía automática para las decisiones, indicando que no son una variable puramente técnica ni neutral, sino que pueden estar afectadas por variables cambiarias, fiscales y financieras. A su juicio, cuando la autoridad monetaria reacciona mecánicamente a esas expectativas elevando la tasa, se puede terminar validando una señal producida por los mercados financieros.

Análisis del séptimo codirector

El séptimo codirector presentó un análisis centrado en los choques de oferta. Precisó que cerca del 46% de los fertilizantes experimentó un incremento de precio en marzo frente a febrero, y que el principal componente que ha jalado el índice de precios al productor ha sido la actividad de explotación de minas y canteras, como efecto del conflicto en Oriente Medio. Recalcó que estos son choques de oferta cuyas consecuencias y temporalidad aún no pueden ser medidas, y que los choques climáticos deben ser analizados con visiones de largo plazo, ya que se han convertido en un problema estructural. En medio de un ambiente de incertidumbre geopolítica y tensiones en las cadenas globales de suministro, la acción del Banco Central tiene mayores impactos distributivos sobre la economía y la capacidad productiva del país.

Con todo, los directores coincidieron en que la decisión continúa apoyando la recuperación de la actividad económica sin poner en riesgo la convergencia de la inflación a la meta, y reafirmaron que nuevas decisiones dependerán de la información disponible en la próxima sesión.