El problema de vivienda en Cali no radica en la falta de familias interesadas en comprar, sino en la escasa capacidad de acceso al crédito. Así lo advirtió Camacol Valle del Cauca, que analizó la brecha entre la intención de compra y la capacidad crediticia en la ciudad.

Brecha entre intención y capacidad crediticia

De acuerdo con el más reciente estudio de demanda de vivienda de Camacol, el DANE proyectó 817.861 hogares en Cali durante 2025. De estos, cerca del 22 %, es decir 179.929 hogares, manifestaron interés en adquirir vivienda. Sin embargo, apenas 20.447 hogares —equivalentes al 2,5 %— cuentan con las condiciones necesarias para convertirse en demandantes efectivos y acceder a un crédito hipotecario.

Alexandra Sofía Cañas Mejía, Gerente Regional de Camacol Valle, explicó a Portafolio que "el principal cuello de botella está en transformar esa demanda potencial en demanda efectiva". Esto explica por qué los constructores frenan lanzamientos a pesar de que existe interés.

Factores que bloquean el acceso a la vivienda

Camacol identificó dos factores centrales que impiden que 159.482 familias interesadas logren crédito: las tasas de interés y la ausencia de mecanismos que faciliten el pago de la cuota inicial. En Colombia, la tasa de usura en vivienda se sitúa en 28,17 %. Una familia que califica por ingresos enfrenta una cuota mensual que consume más del 40 % de su presupuesto. Otra que podría obtener crédito necesita años de ahorro para juntar la cuota inicial del 20 % antes de solicitar financiamiento.

Cuando el 83 % de las ventas de vivienda nueva en Valle del Cauca corresponde a vivienda de interés social (VIS), cualquier restricción crediticia golpea desproporcionadamente todo el mercado. Las familias que podrían comprar se contraen, y los constructores responden reduciendo lanzamientos de nuevos proyectos.

Contraste con el debate nacional

Camacol enfatizó que "el principal reto no es la falta de interés de los hogares, sino las dificultades para lograr el cierre financiero en la compra". Este diagnóstico contrasta con el debate nacional, donde se ha hablado de escasez de oferta inmobiliaria. El sector confirma que existe suficiente interés, pero insuficiente capacidad de pago estructural. La solución no es construir más vivienda cuando apenas el 2,5 % de los interesados puede comprar.

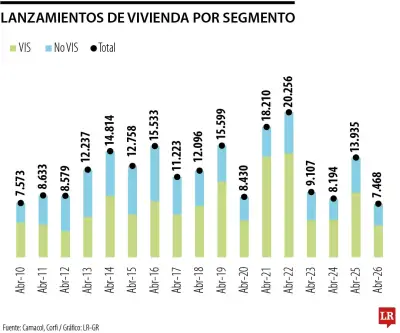

Construcción: 11 trimestres de contracción

Camacol reportó que "el sector de la construcción completa 11 trimestres consecutivos de contracción". En el primer trimestre de 2026, la construcción cayó un 5,4 % mientras la economía colombiana creció un 2,2 %. En Valle del Cauca, la situación es más crítica: las iniciaciones de vivienda nueva registraron una reducción del 69 % en abril, lo que anticipa una mayor contracción de la oferta en los próximos trimestres.

VIS enfrenta presión de costos

La Vivienda de Interés Social (VIS) representa cerca del 83 % de las ventas de vivienda nueva, mientras que los segmentos de ingresos medios y altos concentran el 17 % restante. Sin embargo, la VIS opera bajo topes máximos de precio definidos por la regulación nacional, lo que impide a los constructores trasladar las presiones de costo al comprador.

En marzo de 2026, frente al mismo mes de 2025, la mano de obra para proyectos VIS registró un incremento del 13,74 %, los servicios especializados para la construcción aumentaron un 7,51 %, el transporte un 6,42 % y el alquiler de maquinaria y equipo un 5,08 %. Con precios regulados, los constructores "optimizan diseños y ajustan áreas para mantenerse dentro de estos topes establecidos por la Ley Colombiana", según Camacol Valle.

Propuestas para reactivar el sector

Para reactivar el sector, Camacol propone recuperar el programa Mi Casa Ya, promover esquemas de arrendamiento masivo, aprovechar las remesas de colombianos en el exterior y digitalizar trámites. Sin estas medidas, la oferta de vivienda seguirá contraída, independientemente de cuánto se construya.